Concluido el mes de febrero, actualizamos este análisis para seguir de cerca el impacto que la situación en el mercado de exportación está teniendo en el negocio ganadero. 1/8

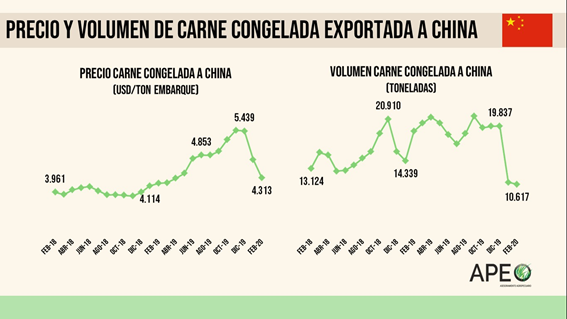

Actualizado febrero, hemos sostenido la baja en la exportación de nuestra carne vacuna a China, con un descenso en el precio de -9% respecto al mes pasado y -21% respecto al pico ocurrido en diciembre 2019. 2/8

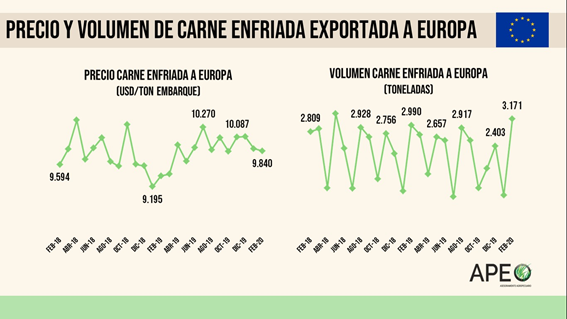

La exportación de carne enfriada a Europa aumenta su volumen (prácticamente se triplica, siendo el mayor volumen de la serie) y mantiene relativamente estable su valor, respecto al mes anterior. 3/8

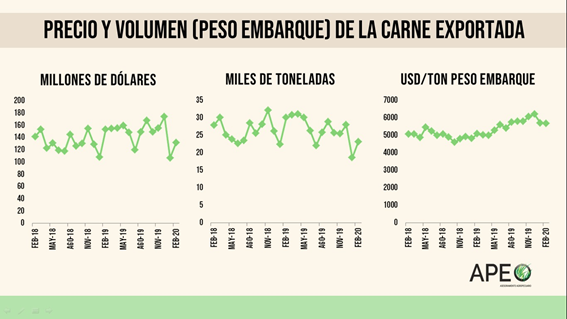

Mirando el conjunto de exportaciones de carne, se redujo la facturación en USD (-28% promedio EneFeb vs NovDic) por descenso en el volumen (-22%), pero no ha variado tan drásticamente el valor promedio de lo exportado (-7%). 4/8

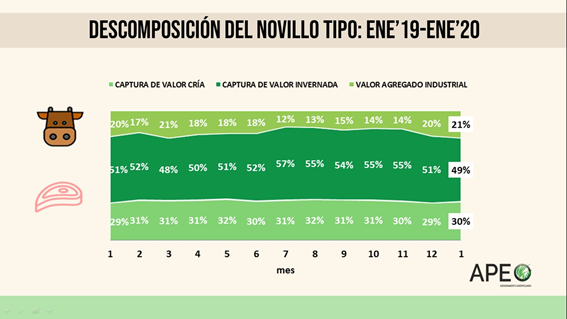

La distribución del valor a lo largo de la cadena busca un nuevo equilibrio, donde la captura de valor de cada uno de los involucrados es similar a la observada a igual momento del año anterior. 5/8

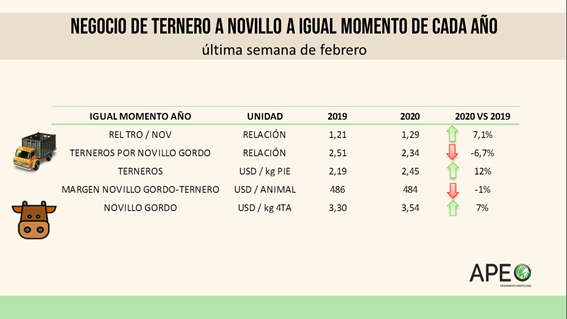

Frente a esta situación de las exportaciones y la distribución del valor en la cadena, observamos que el margen del negocio de ternero a novillo gordo es similar al que observábamos un año atrás. 6/8

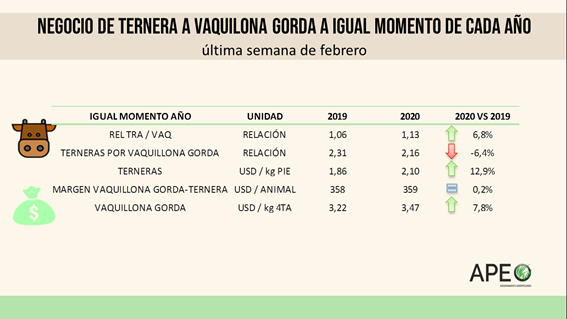

De manera similar, el resultado del negocio de ternera a vaquillona gorda es prácticamente el mismo que se observada un año atrás. 7/8

Para el negocio de invernada de vaca, el resultado registra una reducción significativa (-53%) respecto a un año atrás, explicado por el aumento del precio de la vaca de invernada, ocurriendo también una valorización de la vaca preñada. 8/8