Aujourd'hui j'ai décidé de faire un petit thread destiné aux personnes qui gagnent bien leur vie, qui n'ont aucune connaissance en gestion de patrimoine et qui font l'erreur de laisser dormir toutes leurs économies à la banque 🏦

Avant de démarrer, je tiens à dire que je ne suis pas professionnel dans le domaine et que je me contenterai de partager les quelques connaissances que j'ai dans le but de pousser les gens à creuser par eux-même s'ils ont envie de se bouger. Je ne vends rien.

Beaucoup de personnes n'ont pas la chance d'avoir des parents aisés et/ou qui ont eu une éducation financière, donc mieux vaut s'intéresser à ce sujet tard que jamais, peu importe le moyen utilisé 😊. C'est parti 👇

📈 L'inflation Qu'arrive t-il à votre argent quand il dort sur un compte bancaire classique ? 💤 Il perd de sa valeur, chaque jour. En moyenne, l’inflation tourne autour de 2-3% par an. Si votre argent n’est pas placé et ne “travaille” pas, vous perdez du pouvoir d’achat.

Un exemple concret pour comprendre : Imaginons que vous laissez 100 000 € dormir sur un compte bancaire classique (non rémunéré) pendant 10 ans, sans les toucher. Avec une inflation moyenne de 2% par an, voici ce qui se passe :

➡️ Au bout de 10 ans, votre pouvoir d’achat réel ne sera plus que d’environ 81 700 €. Vous avez toujours 100 000 € en chiffres, mais ce montant ne permet plus d’acheter autant qu’avant. L’inflation vous a “coûté” près de 18 300 € de valeur !

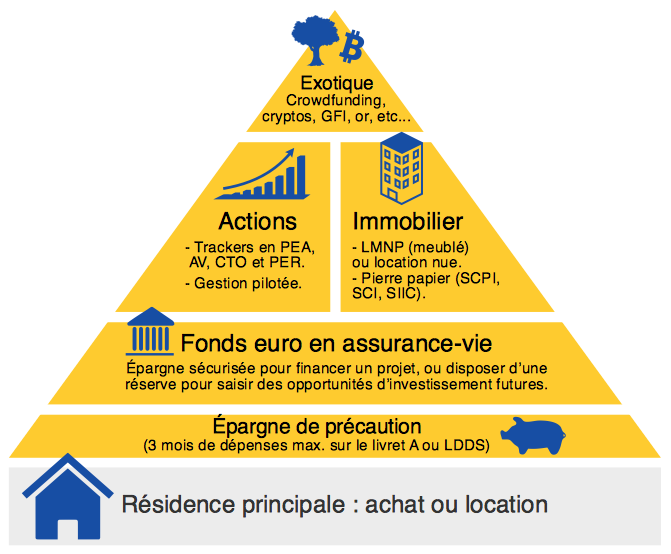

Comment placer son argent ? Il existe de nombreux moyens avec des niveaux de risques, de gains potentiels et d'investissement minimum très variables. Certains sont connus de tous, d'autres le sont beaucoup moins. Je vais vous en lister quelques uns ci-dessous :

1. L’immobilier en direct 🏠 Tout le monde connaît cela : acheter un bien immobilier pour le louer. ✅ Avantages : revenus réguliers (loyers), patrimoine tangible, des avantages fiscaux sont également possibles (loi Pinel, LMNP, etc.).

❌ Inconvénients : charge de gestion (locataires, travaux, etc.), risques d’impayés, taxe foncière, peu de liquidité (revente parfois longue), investissement minimum important, pas de répartition du risque.

2. Les SCPI (Sociétés Civiles de Placement Immobilier) 🏢 Beaucoup moins connues, il s'agit aussi d'immobilier mais d'une manière très simplifiée pour vous : ➡️ Vous n'êtes pas propriétaire d'un seul bien mais achetez des parts dans une SCPI qui gère un parc de biens :

Cela peut être des bureaux, des commerces, des entrepôts, etc. Il existe un tas d'SCPI qui peuvent être spécialisées dans un domaine ou diversifiées, souvent en France / en Europe. Il en existe des centaines. Les parts sont partagées avec des milliers d'autres associés.

Vous recevez vos loyers régulièrement (souvent chaque trimestre) et ne vous préoccupez de rien, une société de gestion s'occupe de tout. ✅ Avantages : accessible dès quelques milliers d’euros, diversification des biens, revenus réguliers (dividendes), zéro gestion.

❌ Inconvénients : frais d'entrée (généralement entre 5 et 10% de votre investissement) et de gestion qui impacte la rentabilité, liquidité limitée (revente des parts), pas de contrôle sur les investissement réalisés.

Les SCPI se situent entre les niveaux 3 et 4 sur 7 sur l’échelle de risque utilisée par les autorités financières (1 = faible risque, 7 = très risqué). Cela les place dans une catégorie intermédiaire, adaptée aux investisseurs cherchant un équilibre entre rendement et sécurité.

3. Les livrets d’épargne (Livret A, LDDS, etc.) 🏦 – Risque : Très faible (1/7) Les livrets d’épargne réglementés sont les plus sécurisés en France. ✅ Avantages : • Sécurité totale (capital garanti). • Disponibilité immédiate des fonds. • Intérêts exonérés d’impôts.

❌ Inconvénients : • Rendement très faible (3% actuellement pour le Livret A, souvent inférieur à l’inflation). • Pas adapté pour faire fructifier de gros montants. 🚫 Non conforme à l’éthique musulmane ☪️ : Les intérêts générés (riba) sont interdits en finance islamique.

4. Le PEL (Plan Épargne Logement) 🏠 – Risque : Très faible (1/7) Un placement sécurisé, conçu pour financer un projet immobilier futur. ✅ Avantages : • Rendement garanti dès l’ouverture (actuellement 2.5% brut). • Possibilité d’obtenir un prêt immobilier à taux préférentiel

❌ Inconvénients : • Plafonnement strict (61 200 € maximum). • Moins rentable sur le long terme que d’autres placements. • Fiscalité après 12 ans (prélèvements sociaux et impôts). 🚫 Non conforme à l’éthique musulmane ☪️ (repose sur des intérêts / riba)

5. L’assurance-vie 🌳 – Risque : Variable (1/7 à 5/7) (à ne pas confondre avec assurance décès) Un plan d'assurance-vie est un contrat dans lequel vous investissez de l'argent sur une période donnée. L'argent est placé dans différents supports + ou - risqués

✅ Avantages : • Personnalisable en fonction de vos objectifs (fonds euros, unités de compte) • Fiscalité avantageuse après 8 ans. • Transmission ❌ Inconvénients : • Fonds euros : rendements faibles. • Unités de compte : pas de garantie en capital, dépendance aux marchés.

🚫 Attention pour l’éthique musulmane : Les fonds euros et certaines unités de compte incluent souvent des intérêts (riba) ou investissent dans des secteurs non conformes à la charia. Cependant, des assurances-vie “halal” existent, basées sur des fonds Shariah compliant ☪️

6. Investissement en Bourse 📈 – Risque : Élevé (4/7 à 7/7) Acheter des actions d’entreprises ou des ETF (fonds indiciels) pour chercher un rendement élevé. ⚠️ C'est évidement déconseillé aux débutants : 89% des clients actifs perdent de l'argent en bourse ⚠️

✅ Avantages : • Potentiel de rendement élevé (long terme) • Accessible avec de petites sommes • Diversification possible pour limiter les risques. ❌ Inconvénients : • Fluctuations importantes à court terme (forte volatilité). • Nécessite des fortes connaissances

🚫 Attention pour l’éthique musulmane : Investir dans des entreprises impliquées dans des activités contraires à la charia (banques, alcool, jeux d’argent, etc.) est interdit. Des fonds islamiques et des ETF conformes à la charia existent, respectant ces critères.

Suite du thread 👇 https://x.com/RedTheOne/status...