SAF do Fluminense – Resumo e análise Agora que a proposta foi apresentada, podemos discutir, de verdade, o projeto de criação da SAF. Neste fio, falarei em 21 tuítes da proposta da LZ Sports – braço da gestora Lazuli Partners – para levantar pontos positivos e mapear riscos. 🧵

1) Vamos começar do começo. O clube foi avaliado em R$ 1,131 bilhão, mas como carrega cerca de R$ 871 milhões em dívidas líquidas, o valor líquido cai pra R$ 260 milhões. Hoje, em troca de um aporte de R$ 500 milhões, a LZ ficaria com 65,8% da SAF, enquanto o Flu manteria 34,2%.

2) Esse percentual pode variar: se o clube reduzir dívidas antes do fechamento – algo possível à luz da premiação do Mundial –, a parte da associação aumenta; se não, pode cair até 10%. Algo crucial que difere a SAF do Flu de outras no Brasil é o modelo coletivo de investimento:

3) O fundo estruturado pela gestora reúne cerca de 40 investidores milionários, todos torcedores do clube, que adquirem cotas da futura “Fluminense SAF”. Ou seja, o controle não será assumido por um só investidor ou grupo estrangeiro com gestão mais centralizada e verticalizada.

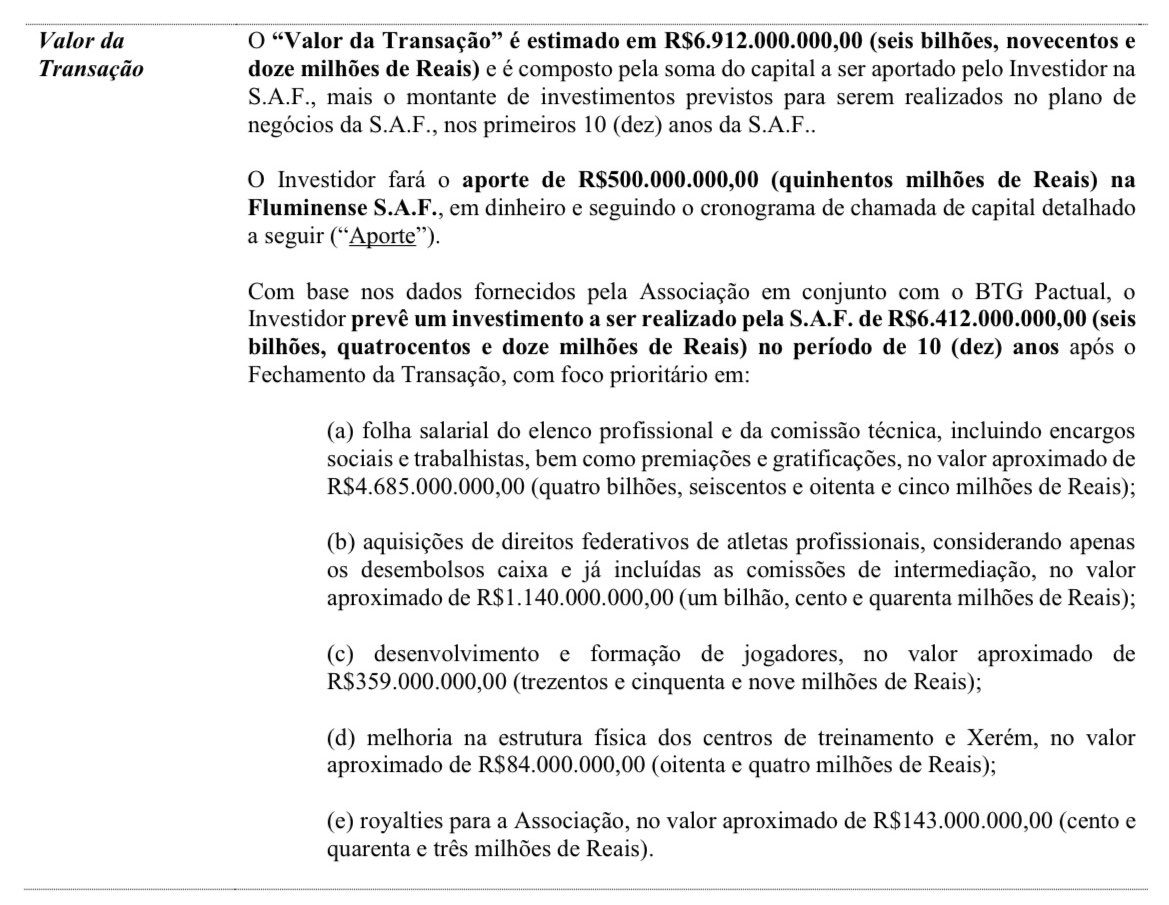

4) Sim, o aporte inicial é de “somente” R$ 500 milhões. O dinheiro novo entra em duas etapas: metade à vista quando do fechamento do negócio; metade em até dois anos. Serve pra capitalizar o clube no arranque. Além disso, projeta-se R$ 6,4 bilhões em gastos ao longo de 10 anos.

5) Esses R$ 6,4 bilhões, em tese, não viriam de quaisquer novos aportes. Mas lembrem-se do “em tese” – em breve, voltaremos a falar disso. A proposta detalha a repartição desse montante por setor do futebol, conforme mostrado na imagem abaixo. Pagamento de dívidas não entra aí.

6) Há um detalhe: o investidor não pode retirar seu lucro caso esses R$ 6,4 bilhões não sejam alcançados. Com a vedação da distribuição de dividendos para a hipótese, a ideia é que, na prática, esse seja um piso mínimo de investimento. Mas não se prevê multa direta, por exemplo.

7) Daria 640 milhões/ano em média. Mas o que gera desconfiança, claro, é que esses R$ 6,4 bilhões não estão atrelados a aportes adicionais. Teoricamente, viriam da receita gerada pela própria operação do clube: direitos de TV, patrocínios, matchday e, sobretudo, venda de atletas.

8) E aí mora o dilema. Em 2023, o Fluminense teve R$ 695 milhões de receita total e, em 2024, chegou a R$ 684 milhões. Isso parece cobrir os R$ 640 milhões/ano, né? Mas, quando olhamos os números de perto, o futebol custou quase R$ 400 milhões já em 2023 só em folha e logística.

9) Sobram mais de R$ 200 milhões pra atingir os R$ 640 milhões reservados ao futebol. E a SAF ainda tem que lidar com as dívidas – lembrem-se, chegam a R$ 865 milhões –, os royalties – garantem R$ 12 milhões a Esportes Olímpicos e clube social –, além de investimentos adicionais.

10) O que isso significa? Ou estão contando com um crescimento muito forte de receita (patrocínios, sócio-torcedor, novos mercados). Ou então a LZ teria que fazer novos aportes pra além dos R$ 500 milhões iniciais se de fato quiser fechar a conta. Por isso, pormenores importam.

11) Nesse sentido, creio que a resposta do vice-presidente do Fluminense na reunião de ontem foi muito importante. Ele fala que é importante discutir, na fase de negociações, outras penalidades para além da suspensão dos dividendos. Segundos 0:25 a 0:43 do segundo vídeo abaixo:

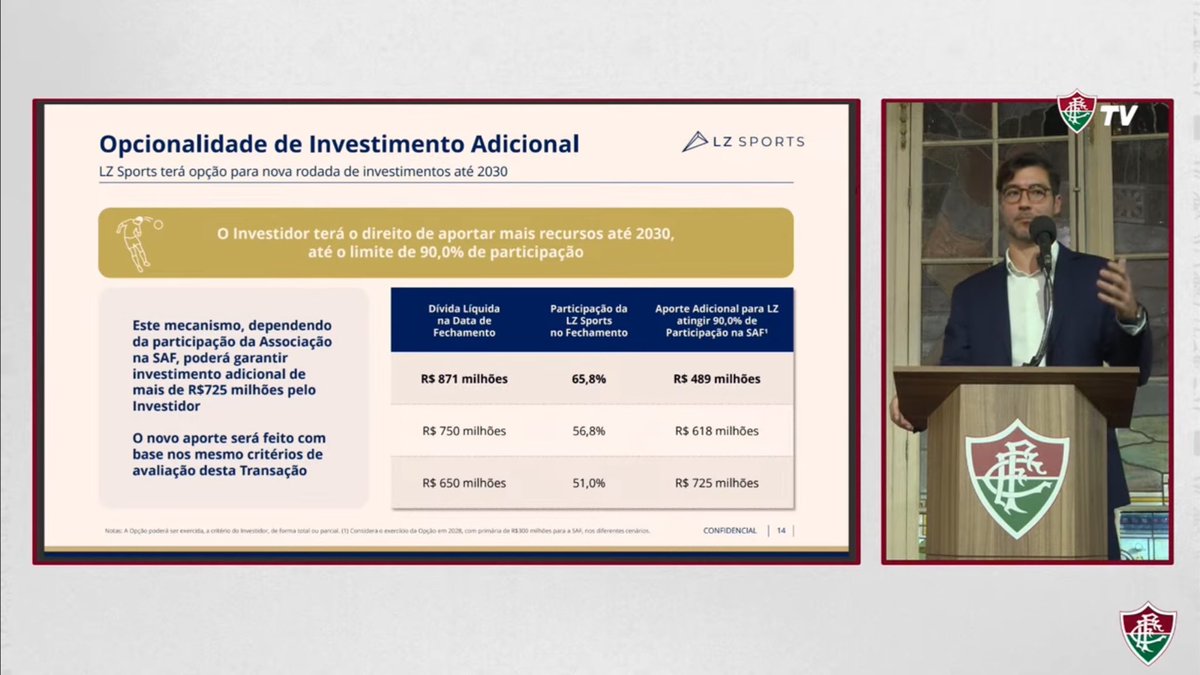

12) Uma possível resposta pra novos aportes está na opção de compra, igualmente prevista na proposta. A LZ poderá chegar a até 90% do capital total caso exerça essa opção até 31/12/2030. Basta pagar o valor do clube ajustado pela inflação (IPCA) desde o fechamento da transação.

13) Está claro que a LZ pode exercer essa opção de forma integral ou parcial, inclusive em mais de uma operação. Na prática, isso significa que o Fluminense provavelmente verá a sua participação cair gradualmente, de 34,2% para apenas 10%, que é o mínimo garantido pela proposta.

14) Aliás, na reunião de ontem, foi dito que a associação teria a maior voz ativa entre as SAFs do Brasil. Mas isso é balela. A participação de 35% pode cair se for do interesse dos investidores, e o clube tem só duas de oito cadeiras no Conselho de Administração (25% de votos).

15) Além disso, a associação tem veto em mudanças do símbolo (escudo, cores) e sede, além de reorganizações societárias e alienação de imóveis. Mas não pode barrar uma venda futura, tendo só direito de preferência (comprar antes de terceiros) e tag along (vender junto se quiser).

16) Ou seja, não há camada adicional de proteção se eventualmente a LZ Sports quiser vender sua participação – total ou parcial – para outro investidor. Não deixa de ser um risco, mesmo que estejamos falando de tricolores. Em contrapartida, há um mecanismo de lock-in importante.

17) O lock-in é uma trava – comum a fusões e aquisições – que impede a venda de ações nos primeiros anos. No caso do Flu, a proposta prevê que nem a LZ nem a associação poderão vender suas fatias por 60 meses (5 anos) após o fechamento, garantindo estabilidade inicial ao projeto.

18) Há outro aspecto positivo que merece ser mencionado que pode ser resumido num bordão corporativo: “Primeiro o quem, depois o quê". O “quem” agrada muito: são tricolores muito bem-sucedidos, conhecidos pela competência, que geram expectativa de profissionalização e seriedade.

19) Portanto, ao longo deste texto, falamos de vários pontos positivos; – Aporte imediato de R$ 500 mi em dinheiro novo. – Os R$ 6,4 bi em 10 anos são um piso antes de dividendos, podendo assegurar investimento no futebol. – Lock-in de 5 anos, dando estabilidade. – Nomes sérios.

20) Mas também mapeamos riscos: – O aporte inicial é baixo frente à dívida (bom, ela supera R$ 800 molhõs) e receita anual. – Sustentação do piso depende de forte crescimento de receita; senão, exigirá mais aportes. É preciso ter penalidades claras. – Sem veto em venda futura.

21) Com o fio, só quero colaborar para um debate informado por fatos. A decisão só cabe aos sócios. E como o Fluminense só vai se vender uma vez, é crucial discutir a proposta nos mínimos detalhes. Não tenham medo disso. Debater os termos é zelar pelo futuro da nossa paixão.

@ThiagoSussekind @threadreaderapp unroll

@ThiagoSussekind @threadreaderapp unroll

@ThiagoSussekind Finalmente, caralho. Essa “punição” que colocaram pro não cumprimento dos 6.4bi é ridícula. Se os caras não quiserem colocar um centavo, foda-se. Se quiserem vender 10 mlks por temporada pra cumprir, foda-se. Vagabundo não entende o risco enorme nisso. Do jeito que tá é não.

@ThiagoSussekind @grok faça uma analise desse fio sobre a SAF do Flu

@ThiagoSussekind Excelente fio Thiago, não consegui pegar o doc da proposta mas pretendo fazer um fio também, acho que a ideia da Lazuli vai ser flipar as cotas atuais com um aumento de participação exercendo a opcao de compra depois de 5 anos a um novo valuation e vendendo cotas menores

@ThiagoSussekind Acho que deveríamos brigar por: 1. Garantias mais adequadas para os 6.4 BI de investimentos; 2. Mudar a opção de compra para earn out esportivo/financeiro - direito de compra apenas com títulos/diminuição da dívida e uma golden share para eventual venda de % dos investidores

@ThiagoSussekind Projeto interessante. Os royalities pra associação iriam pra quem exatamente? Sede e outros esportes?

@ThiagoSussekind 2 pontos cruciais. Vão precisar faturar perto de 1 bilhão anual para cumprirem a meta, nunca antes feito pelo clube, então COMO farão isso? Adicionar penalidades mais duras ao não cumprimento dos investimentos. Com a obrigatoriedade de pagamento com dinheiro novo.

@ThiagoSussekind @NasceOflu Até que enfim alguém lúcido. Fiquei assustado com a reação da torcida. Esperava mais lucidez da torcida do Flu. Tb acho que existem riscos para o Flu… mas isso pode ser pode apresentado em uma contra proposta. Mas a proposta tem muitos pontos positivos para o Flu.

@ThiagoSussekind só o presidente aumentar a dívida e vender cada vez mais barato então

@ThiagoSussekind Nessa história toda continuo sem entender como essa SAF vai dar lucro no fim das contas. Nenhuma pinta de que vai conseguir.

@ThiagoSussekind Minha dúvida Thiago foi, essa trava de mínimo R$640M/ano média é no total ou valores mínimos apenas para futebol? Isso dá uma diferença grande por conta das dívidas.

@ThiagoSussekind Só Xerem, pelo potencial, vale uns 3 bilhões e ainda acho pouco.