<Perpetual FuturesとLiquidity> 先物取引の誕生から歴史を振り返り、個別のPerpetual DEXやそれに関連するプロジェクトを例に出しながら現在の課題の整理と将来の展望を書いていくスレッド ⬇️続く

1) ・先物取引の基礎知識 そもそも先物取引とは、将来の特定の日時に、あらかじめ決めた価格で、特定の商品や金融商品を売買する契約のことだ。 取引される商品の例としては、小麦、大豆などの農産物、原油や天然ガスなどの資源、金や銀などの金属、株価指数や通貨などの金融商品がある。

2) 先物取引の主な目的は2つ。1つがヘッジだ。例えば農作物の生産者であれば将来の価格上昇を、購入者であれば価格上昇をヘッジしたい。もう1つの目的は投機だ。先物は現物と違い高いレバレッジをかけることができ、短期的に大きな利益を生み出すことも可能である。

3) 決済方法について、実際に商品の受け渡しが行われるものもあるが、金融商品の先物などは差金決済が主流である。

4) ・先物取引、証券業、DEXの歴史 先物の契約と見られるものは紀元前からあったとされているが、正式な先物市場は17世紀オランダで登場。特に有名なのは1636年にできたチューリップ先物。

5) 日本で最初の先物取引所と考えられているのは1730年に整備された大坂の堂島米会所。市場参加者は敷銀という証拠金を用意するだけで、差金決済による先物取引が可能だった。 シカゴ・マーカンタイル取引所(CME)によって創設された国際金融市場(International Monetary Market, IMM)は、

6) 世界初の金融先物取引所であり、1972年に外国為替先物取引、1977年に国債先物取引(正確にはIMMではなくシカゴ商品取引所)、1981年に短期金利先物取引、1982年に株価指数先物取引を開始した。

7) 今では想像つかないかもしれないが、戦後しばらくは投資家が証券会社に対面で株価や先物価格を聞き、ブローカーが取引所のフロアトレーダーに指示し、フロアトレーダーが直接他のトレーダーと交渉するという超アナログな取引手法だった。

8) 大声で価格を叫んだり、ボディランゲージを多用したり。証券会社は価格を投資家に伝えるだけでもバリューがあったすごい時代である。今ではググれば一瞬であらゆる金融商品の価格がわかる。

9) その後は電話が使えるようになり、20世紀末にはインターネットの普及で電子取引が本格的に各国の取引所で導入された。ちなみに日本の場合は2009年に株券電子化が実施されるまでは株式を買うと紙に印刷された株券をもらえた。2000年以降は高速取引が可能になっていき、取引所APIの開発も進んだ。

10) クリプトは2009年にビットコインが誕生してから始まり、2010年にMt.Goxが、2011年からは他の様々なビットコイン取引所が台頭した。Coinbaseが設立されたのが2013年で、Mt.Gox破綻が2014年。ビットコイン先物についても2011年には生まれており、

11) 2013年に設立されたBitMEXでもレバレッジ付きデリバティブ取引が提供され、2016年に創業者のArthur Hayes氏がPerpetual Swapを発表し、他のCEXも提供開始した。主に下記ポイントが魅了的で多くのユーザーを獲得した。

12) 期限がない(ロールオーバーが不要) 現物価格との密接な連動 高レバレッジが可能 空売りの容易さ 24/7取引可能 資金調達率メカニズムによる価格安定化 Perpetual Futuresは次第に競争が激化し、マルチコラテラルやクロスマージン取引など高度な機能が実装されUXが改善していった。

13) 2017年にはCMEでビットコイン先物が上場、Binanceも誕生した、Bancorなどの初期DEXも生まれた。2018-2019年にかけてはDEXの台頭があり、UniswapやKyber Network、BalancerがコアDeFiユーザーを集めた。

14) ・Perpetual DEX 2019年にdYdXがEthereumで初のPerpetual DEXをローンチしたが、高いガス代と不十分な取引処理スピードに悩まされ、あまりユーザーを集められずにいた。その課題を解決するためにdYdXはEthereumからStarkWareに移行し、ガス代の大幅削減と取引速度の向上を達成した。

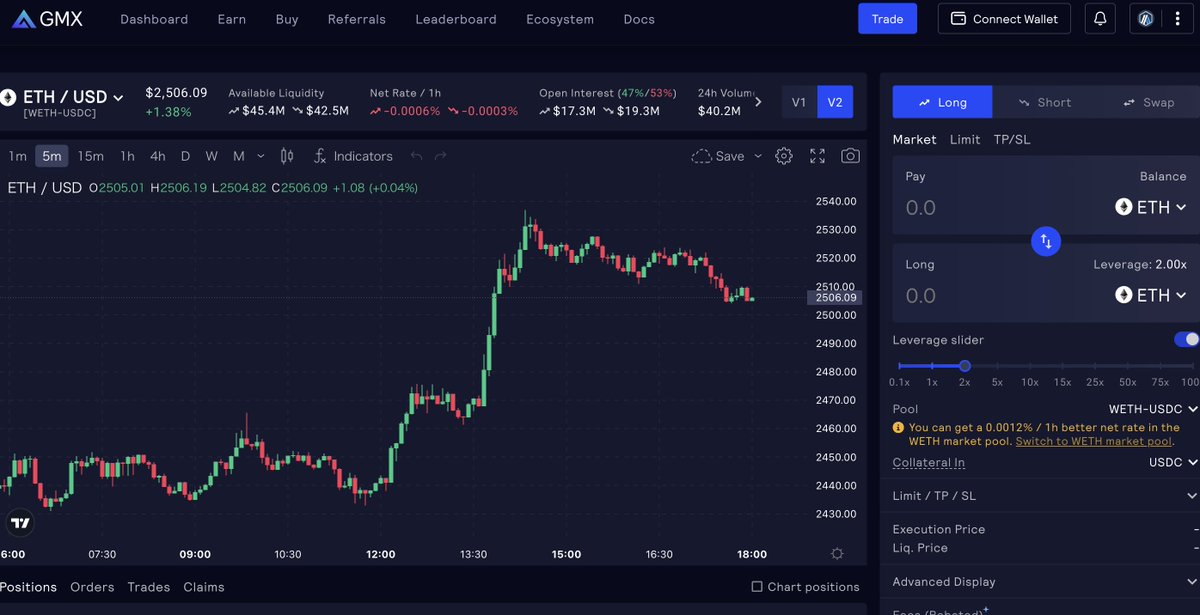

15) 2021年に登場して多くのユーザーを集めたのがGMXである。GMXはAvalancheとArbitrumで利用できる無期限先物取引所で、オーダーブックではなくカウンターパーティクリアリングハウスモデルを採用している。これはETHやUSDC、LINK等のトークンのバスケットで構成される流動性プールを組成し、

16) トレーダーと反対売買を行うことで流動性利用料を得ようというコンセプトである(GLPトークン)。オーダーブックではなく流動性プールがあるためトレーダーは板に注文があるかどうか関係なく取引ができ、流動性提供者としてはトレーダーのトータルの損益がプラスにさえならなければ

17) (基本的にマイナスになるとGMXは想定している)トレーダーの損失分と流動性利用料分儲かるという仕組みになっている。オーダーブック型の先物取引所であるdYdXで流動性が課題になっていた中、GMXはその課題を解決して圧倒的な数のユーザーを集めた。

18) 2022年に台頭してきたGainsNetworkもGMXと似た仕組みのPerpetual DEXで、DAIをdepositしてトレーダーのカウンターパーティとして取引し、トレーダーの損益がマイナスであればその分と流動性使用料が流動性提供者(gDAI保有者)の収益になるというモデルである。

19) GainsNetworkは匿名の取引所であり、クリプトだけでなく為替やコモディティの先物取引も可能である。

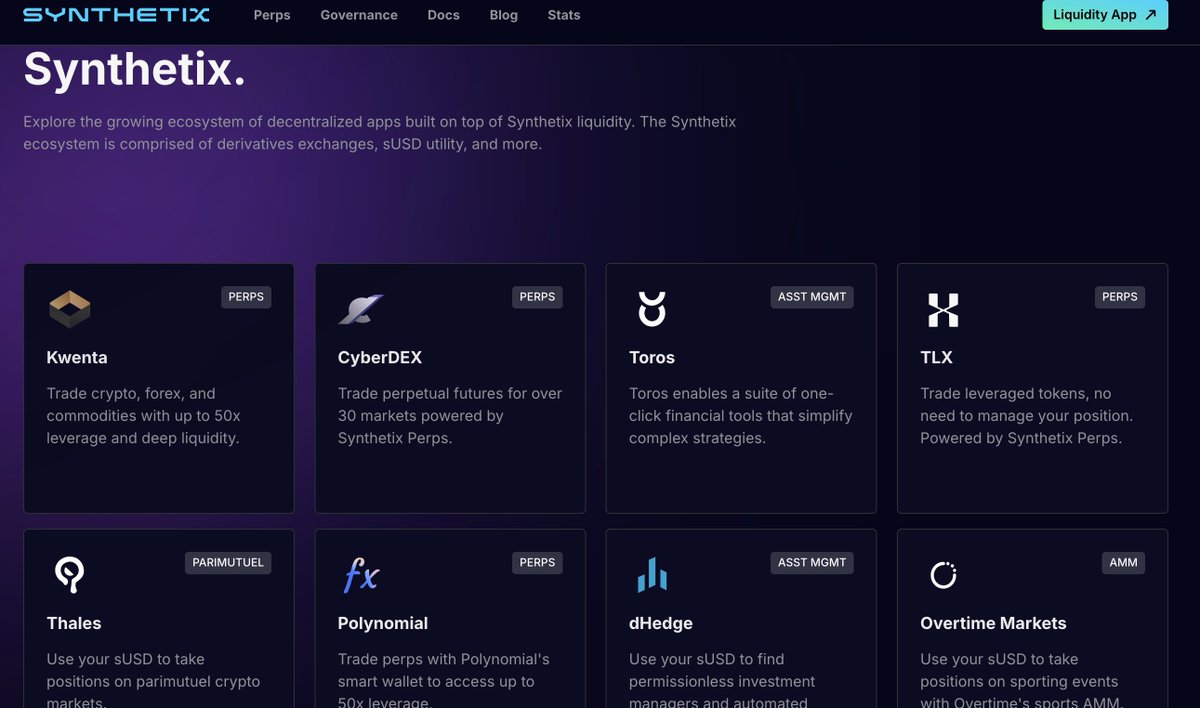

20) また、同時期にKwentaも一定のユーザーを獲得した。KwentaはSynthetixの流動性を活用した無期限先物取引所だ。そもそもSynthetixは2018年頃にUSDステーブルコインでMakerDAOと競合関係にあったプロジェクトであり、ガバナンストークンであるSNXを担保に使わせてsUSDを発行させるため、

21) 担保率が非常に高く資本効率が悪いという特徴があった。DAIがCompound等で多く取引され発行高を伸ばしていた反面、SynthetixはsUSDをベースにBTCやETHをはじめとしたクリプトや、テスラ株やJPYなどのRWAまで、幅広い合成資産を発行・取引でき、

22) ベースの流動性であるSNXとsUSDを使って合成資産のバーンとミントを繰り返せばスリッページが不要になるということをアピールして市場シェアを伸ばしていった。そしてKwentaはそのSynthetixの流動性を活用する無期限先物取引所で、

23) Synthetix自体はKwenta以外にもあらゆる金融マーケットの流動性レイヤーとして拡張する方向性に舵を切っている。

24) 流動性プールを作ってトレーダーのカウンターパーティにすることでスリッページを0にするというコンセプトのPerpetual DEXを紹介してきたが、そのコンセプトに懐疑的な意見も存在する。2022年9月にGMXはAVAX/USDの価格操作により流動性プールから$565kの資金が抜かれる事件に遭遇した。

25) これが起きた理由はGMXでの取引価格がオラクルを利用しており、価格参照先のCEXの価格さえ釣り上げることができれば無限にGLPの流動性を相手に有利な取引ができたのである。その後、GMXはOIの上限を設定することで価格操作攻撃を抑止しているが、

26) この事件をきっかけに「スリッページ0というのはおかしくて、流動性というのはコストがかかるものだ。」という考えを持つ人が増えた印象がある。確かに、伝統的な証券マーケットでも、取引所がマーケットメイカーにfeeを支払うことで流動性を高めていた。

27) また、これは個人的な意見であるが、マーケット参加者間には常に情報の非対称性があるため、マーケットメイカーが理論上効率的な計算式に基づいて流動性を作れていたとしても、インサイダー情報を握ったユーザーを相手にする時は格好の餌食になってしまうのである。

28) 株式では特に会社の機密情報が株価に直結するためクリティカルであったが、クリプトでもマーケットメイカーが情報を握ったトレーダーの流動性になることはあり得るだろう。

29) 確かに流動性費用をトレーダーが流動性提供者に支払うため、一見流動性提供はプラスの期待値であるかのように見えるかもしれないが、それは「著しい情報格差が存在しない」という前提の上に計算されている期待値であることを忘れてはいけない。

30) 2023年にはHyperliquidが登場した。これはHyperliquid L1という独自チェーン+無期限先物取引所で、ユーザーはArbitrumから同チェーンにUSDCを送付できる。このDEXはオーダーブック型であり、