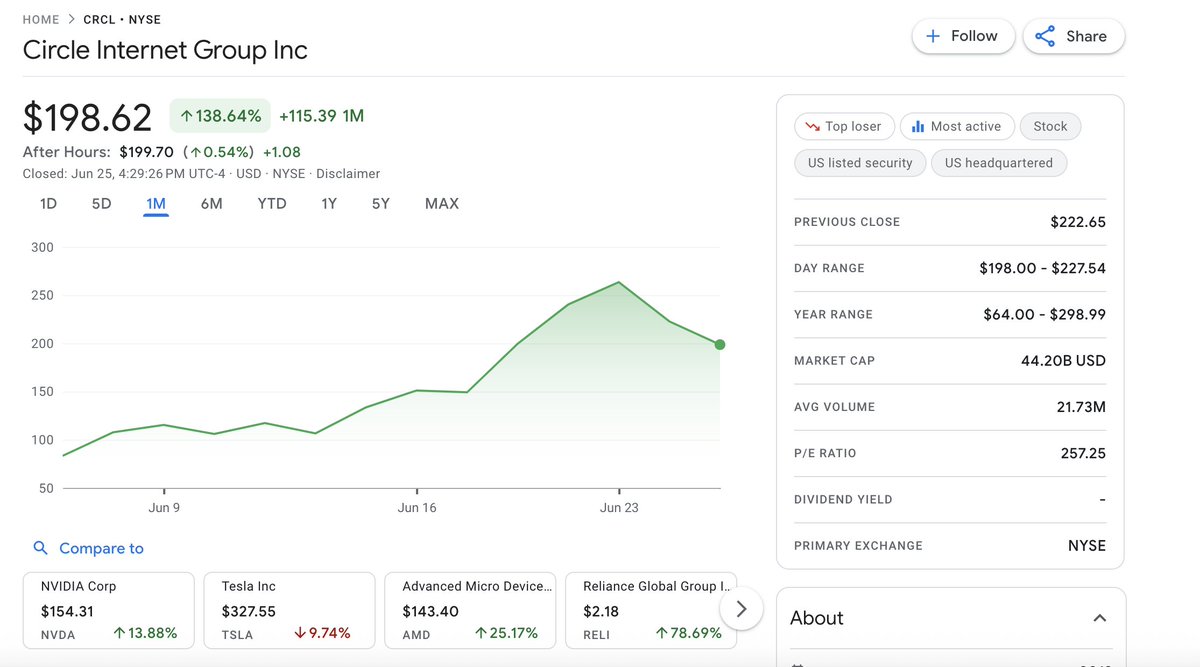

【CircleのIPOとその影響】 USDC発行のCircleが上場し、時価総額が一時$60bを超えていた。日系企業でこの規模感の企業は信越化学、三菱商事、KDDI、みずほFGなど。もうUSDステーブルコインがグローバルで普及することは確定したと言って問題ないだろう。じゃあ誰にどのような影響があるのか?

2/n そもそもUSDCは、米ドルや短期の米国債などを裏付けに1:1で発行される、法定通貨担保型のトークン。EthereumやそのL2であるBase、Arbitrumを始め、主要なブロックチェーン上では基本的に取り扱いされている。

3/n 既に多数のデビットカードでUSDCを入金すれば、カードが利用できるほとんどの用途で決済ができる。私の居住しているドバイでは、基本的にApplepayの決済端末がどの店舗にもあるため、外食や買い物で使えなかったことはほぼない。

4/n また、USDCを「ほぼドル」と考えている人も少なくなく、そうした人同士での送金はUSDCの利用が好まれることが多い。 そして、仕事の発注者と受注者の両者がUSDCの扱いに慣れている場合、USDCで報酬を支払うということは既に行われているし、これから間違いなく増えると言える。

5/n 特に、発注者と受注者の主要銀行の国が異なる場合はこの需要が大きい。私もヘッジファンド向けのオルタナティブデータプロバイダーを運営していた時代、米国や英国等の顧客への支払い確認作業等でかなりのリソースを奪われた他、送金手数料の高さと送金の遅さにかなり苦労させられた。

6/n しかし、USDCを使えば、チェーンと数量、送金先アドレスを指定すればあとは署名して数秒で終了である。手数料もL2であれば数円だ。USDCの管理ができる主体同士であれば、この手段を使わない手はないというか、学習コストを払ってでも送金手数料と手間の削減分でペイするという企業も多いだろう。

7/n 100億円送金して2億円手数料や為替スプレッドで払うみたいなことは無くなるからだ。 また、これも既に起こっていることではあるが、自国法定通貨がドルに対して極端に弱い国では、個人と企業がUSDCで価値を保存し始める。多くの国が自国の財政問題で頭を抱えており、

8/n 財政健全化ではなく法定通貨の供給量を増やすことで債務を薄める方向に舵を切っている。その結果、もちろん自国通貨は暴落し、インフレに悩まされることになる。米国も例外ではないし、その通貨であるUSDに対してcovid19 pandemic後にほぼ50%下落したJPYを法定通貨とする日本も例外ではない。

9/n 日本の場合は規制の影響もあってクリプトアレルギーなところと、既存の金融システムが発達しているため、今のところあえてUSDCを持って価値を保存しようとか決済に使おうという主体は他国に比べて少ないが、物価の上昇と貨幣価値の下落がより顕著になってくれば

10/n ステーブルコインを持ってDeFiで利回りを獲得するか、BTCやコモディティ等で資産防衛せざるを得なくなる。 こうしてUSDCを持つ主体が増えてくると、「USDCで支払いが可能なサービス」であることがビジネス上のアドバンテージになってきて、

11/n さらに普及すると「USDCで決済できないなら面倒なので利用しない」のような現象も起きうるだろう。「Paypay使えますか?」とか「クレカ使えますか?」みたいなことである。既に都内の不動産業者で、海外顧客に対してUSDCでの支払いを可能にすることで業績を伸ばしているところもある。

12/n このフェーズまで来るとステーブルコインはほぼ「お金」と呼ばれるようになる。ブロックチェーンを自分で触れない人でもステーブルコインを受け取ったり支払ったりできるような座組も徐々に増えてきている(この件は長いので別途まとめる)。

13/n これと連動して伸びるのがDeFiだ。DeFiは資本効率が高く、さらにインセンティブを獲得できることもあり、資産運用の期待値がシンプルに高い(もちろんセキュリティ面や、利用者のリテラシーの高さが求められるなどの課題はある)。

14/n 既に金融リテラシーの高い主体中心に余剰資金のDeFi運用は進んでいるし、そうでない人でも「ただUSDCで置いておくのであればどこかで運用しよう」という需要は必然的に発生するため、直接DeFiを利用するではないにしても、どこかのサービスの裏側でDeFi運用されていたという形になるだろう。

15/n ここまで読んだ方は気づいたかもしれないが、CircleのIPOと時価総額$60bが持つ意味は、「金融機能の主戦場がオンチェーンに移る」ということだ。今まで99%以上の金融機能はオフチェーンで行われていたが、これがガラリと入れ替わることになる。